Wer in Deutschland in den Ruhestand geht, der droht künftig immer öfter, in Armut abzurutschen. 48 Prozent der Rentner bekommen schon jetzt weniger als 800 Euro im Monat. Die aktuelle Studie "Pensions - The next leg of the crisis" (auf Deutsch: "Die Rentenversicherung – Die nächste Etappe der Krise") der Privatbank Berenberg warnt ebenfalls vor einer extremen Lücke in der staatlichen Altersvorsorge. Die Zahl der Senioren soll in den kommenden 20 Jahren deutlich steigen. Die Staaten seien darauf nicht vorbereitet. Die Gefahr: Steigende Altersarmut.

Schuld ist vor allem der demografische Wandel. Immer weniger Arbeitnehmer müssen für die Renten aufkommen.

Das Rentenniveau wird auch in Zukunft weiter sinken

Die gesetzliche Rente alleine kann den Bedarf für die Zeit nach dem Berufsleben schon lange nicht mehr abdecken. Dass eine zusätzliche, private Vorsorge notwendig ist, um den Lebensstandard auch dann zu sichern, sagen Rentenexperten seit Jahren.

Das Rentenniveau wird 2030 bei unter 45 Prozent liegen. Und trotzdem beschäftigen sich viele Deutsche erst im Alter zwischen 40 und 50 Jahren verstärkt mit ihrer Zukunft.

Doch wer nicht oder zu spät vorsorgt, wird seinen gewohnten Lebensstandard in der Rentenphase nicht halten können. Die persönliche Altersarmut droht!

Deshalb ist es umso wichtiger, sich möglichst früh um die persönliche Vorsorgesituation zu kümmern.

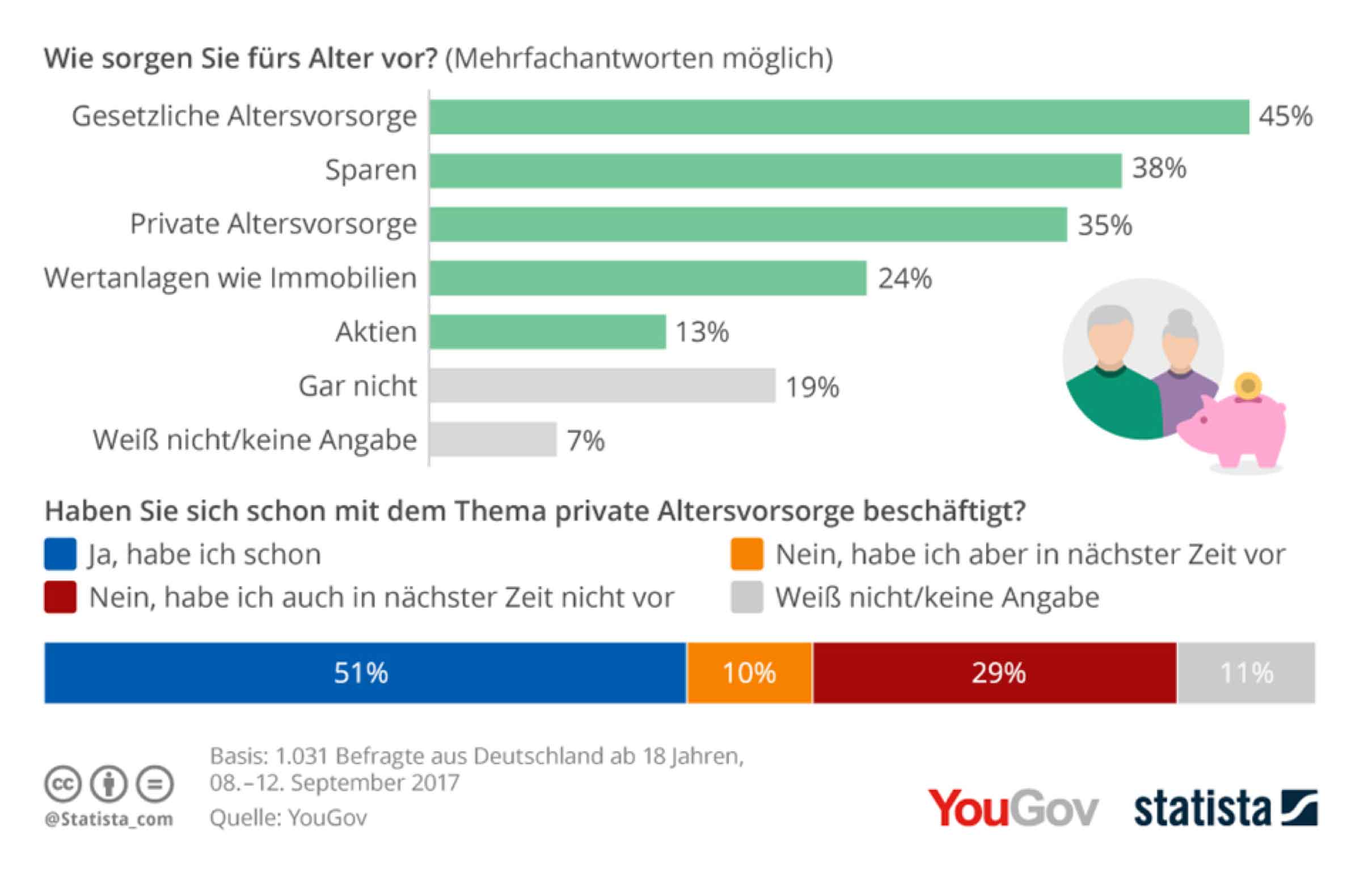

Jeder Fünfte sorgt gar nicht fürs Alter vor

Mit Aktiensparplänen langfristig für die Rente sparen

Leider ist der Markt an potenziellen Sparlösungen für Laien sehr unübersichtlich. Die schiere Zahl der verschiedenen Angebote schrecken da erstmal ab. Schließlich will man ja keine verkehrte Entscheidung treffen.

Viele der angebotenen Lösungen verursachen vor allem hohe Kosten, bringe aber kaum Rendite. Zu Letzteren zählen Kapitallebensversicherungen und die meisten privaten Rentenversicherungen. Das liegt unter anderem auch am vorherrschenden Niedrigzinsniveau. Die wesentlich sinnvoller Alternative können Aktiensparpläne sein.

Was ist ein Aktien-Sparplan?

Solche Sparpläne sind nicht zu vergleichen mit Lebens- oder Rentenversicherung: Ist die richtige Depotbank gefunden, kann es auch schon losgehen. Die meisten Banken bieten Sparpläne schon ab 25,- € monatlicher Sparrate an. Gekauft wird immer, egal wie stark die Kurse an den Märkten schwanken.

Den Sparrhythmus legen Sie dabei selbst fest: monatlich, quartalsweise, jährlich. Grundsätzlich haben Aktiensparpläne keine feste Laufzeit. Es gibt also keinen End- oder Auszahlungszeitpunkt wie beispielsweise bei Lebensversicherungen.

Sparpläne können jederzeit individuell an die Bedürfnisse angepasst werden. Die Sparrate kann zu jedem Zeitpunkt verändert bzw. gestoppt werden. Das macht das Sparen sehr flexibel und an die jeweilige Lebenssituation individuell anpassbar.

Anleger, die sich mit einer hohen Aktienquote nicht wohlfühlen, können stattdessen Anteile an Anleihefonds beimischen, um damit die Kapitalmarktschwankungen abzumildern.

Bestehende Versicherungspolicen prüfen

Statistisch gesehen besitzt jeder Bundesbürger mindestens eine Kapitallebensversicherung. Da stellt sich die Frage, ob es noch Sinn macht, die Police zu behalten. So pauschal lässt sich diese Frage nicht beantworten.

Es gibt so viele Faktoren, deshalb ist es ratsam, jede Police genauer unter die Lupe zu nehmen und gegebenenfalls beitragsfrei zu stellen oder sogar zu kündigen. Denn generell rät auch der Bund der Versicherten von nahezu allen Versicherungsprodukten zur Altersvorsorge ab. Umso wichtiger ist es, sich genau mit den Möglichkeiten des Sparens für die Rente zu beschäftigen.

Die Finanzplanung für die Rente mit der Bestandsaufnahme beginnen

Starten sollte man bei der Planung der Altersvorsorge immer mit einer umfassenden Bestandsaufnahme. Folgende Punkte sollten im ersten Schritt dabei Berücksichtigung finden:

- Wie viel Rente kann ich bei meinem derzeitigen Finanzplan überhaupt erwarten?

- Wie viel Geld benötige ich im Alter?

- Wie viel hätte ich für eine zusätzliche Altersvorsorge übrig?

Der gesetzliche Rententräger informiert jährlich über den aktuellen Stand. Gibt es vielleicht weitere Verträge, beispielsweise Bausparverträge, Betriebsrenten oder Versicherungsprodukte? Besitzen Sie bereits Immobilien, oder können Sie später ein sicheres Erbe erwarten?

Wie viel Geld im Alter konkret benötigt wird, muss jeder für sich selbst von seinen heutigen Lebenshaltungsausgaben ableiten. Faustformeln führen hier oft in die Irre, weil jeder anders mit seinen Finanzen umgeht und jeder einen anderen Lebensstandard hat.

Unabhängige Finanzberatung nutzen

Erstellen Sie eine möglichst genaue Übersicht über Einnahmen und Ausgaben. Wichtig: Berücksichtigen Sie auch unregelmäßige Ausgaben, planen Sie zum Beispiel Rücklagen für die eventuell erforderliche Anschaffung eines neuen Fahrzeugs ein. Manche Ausgaben fallen im Rentenalter weg, andere kommen womöglich hinzu.

Banken und Versicherungen verlangen zwar keine Beratungsgebühren, deren Aufwand ist jedoch bereits in das zu verkaufende Anlageprodukte eingepreist. Überdies bieten diese Anbieter überwiegend ihre eigenen Finanzprodukte zur Altersvorsorge an.

Die persönliche Altersvorsorge ist ein beratungsintensives Thema. Wer sich bei der Strategie für seine Altersvorsorge unabhängig und neutral beraten lassen möchte, bekommt diesen Service nicht kostenlos. Banken und Versicherungen verlangen zwar keine Beratungsgebühren, deren Aufwand ist jedoch bereits in das zu verkaufende Anlageprodukte eingepreist. Überdies bieten diese Anbieter überwiegend ihre eigenen Finanzprodukte zur Altersvorsorge an.

Wer sicher gehen will, dass die Beratung ausschließlich im eigenen Interesse erfolgt, sollte ein Beratungsmodell auf Honorarbasis nutzen. Die Besonderheit dabei ist, dass man den Berater für die Beratung bezahlt. Dabei geht es nicht um den Verkauf eines Produkts, sondern um die Ausarbeitung einer individuellen Planung der Altersvorsorge. Im Mittelpunkt stehen finanzmathematische Überlegungen (Rendite- und Inflationsentwicklung, Risikoanalyse, Berechnung der Versorgungslücke etc.).

Jun. 09, 2023

Endlich erfolgreich investieren: In 5 Schritten zur individuellen Anlagestrategie

Nov. 23, 2021

Die häufigsten Fehler bei der Geldanlage – und wie man sie vermeidet!

Mai. 31, 2020

Geldanlage in Zeiten von Corona

Jan. 13, 2020

Der Richtige Umgang mit Geld – mit der 50-30-20 Regel zu stabilen finanziellen Verhältnissen

Okt. 07, 2019