Mit Geld umgehen kann ganz schön knifflig sein, besonders mit einem geringen Einkommen. Um finanziell zu stabilen Verhältnissen zu kommen, ist es wichtig, dass Sie Ihr monatlich verfügbares Einkommen nach einem klaren System für den Vermögensaufbau nutzen. Klar, da ist auch Disziplin gefragt - und die richtige Taktik. Finanzexperten setzen auf die sogenannte 50-30-20-Regel.

Diese einfach anzuwendende Formel hilft Ihnen dabei, einen besseren Überblick über Ihre monatliche Haushaltslage zu bekommen und langfristig ein kleines Vermögen anzusparen. Mit der 50-30-20-Regel vermeiden Sie zudem finanzielle Engpässe und können Ihre Ausgaben leicht an Ihr Budget anpassen.

Wie funktioniert die 50-30-20-Regel?

Die 50-30-20-Regel leitet sich vom Pareto-Prinzip ab. Das Ziel ist es, selbst bei geringen monatlichen Einnahmen einen recht stattlichen Sparbetrag zu erzielen. Sie hilft die Ausgaben zu strukturieren und geplant zu sparen.

Grob lassen sich die monatlichen Ausgaben in Fixkosten (Miete, Strom, Auto, Lebensmittel etc.) und variable Lebenskosten inklusive Lifestyle-Konsum (Kleidung, Hobbys, kulturelle Aktivitäten, Reisen etc.) einteilen. Wenn wir jetzt die Haushalts-Finanzen ordnen und die Regel anwenden, dann ergibt sich folgende Aufteilung des monatlichen Nettoeinkommens:

- 50 % für die Grundausgaben / Fixkosten

- 30 % für persönliche Bedürfnisse

- 20 % für Sparen (oder falls nötig zur Schuldentilgung)

Auf diese Weise werden Sie bereits nach kurzer Zeit ein viel besseres Gefühl für die Höhe Ihrer monatlichen Ausgaben haben und dadurch mehr Kontrolle über diese bekommen.

Bei strikter Einhaltung der Regel, fließt ab sofort ein fester und planbarer Teil des monatlichen Einkommens in den Aufbau von Eigenkapital. Die Sparrate sollte zu einem Teil in die kurzfristige Liquiditätsrücklage und zum anderen in den mittel- und langfristigen Kapitalaufbau fließen.

Somit werden finanzielle Notfälle wie eine unvorhergesehene Autoreparatur, eine hohe Betriebskostennachzahlung an den Vermieter oder plötzliche Arbeitslosigkeit nicht sofort zu einem ernsten finanziellen Problem.

Nur wer nennenswert spart, hat die Freiheit sich in Zukunft größere Dinge leisten zu können, wie zum Beispiel ein eigenes Haus, eine längere berufliche Auszeit oder auch finanzielle Freiheit im Ruhestand.

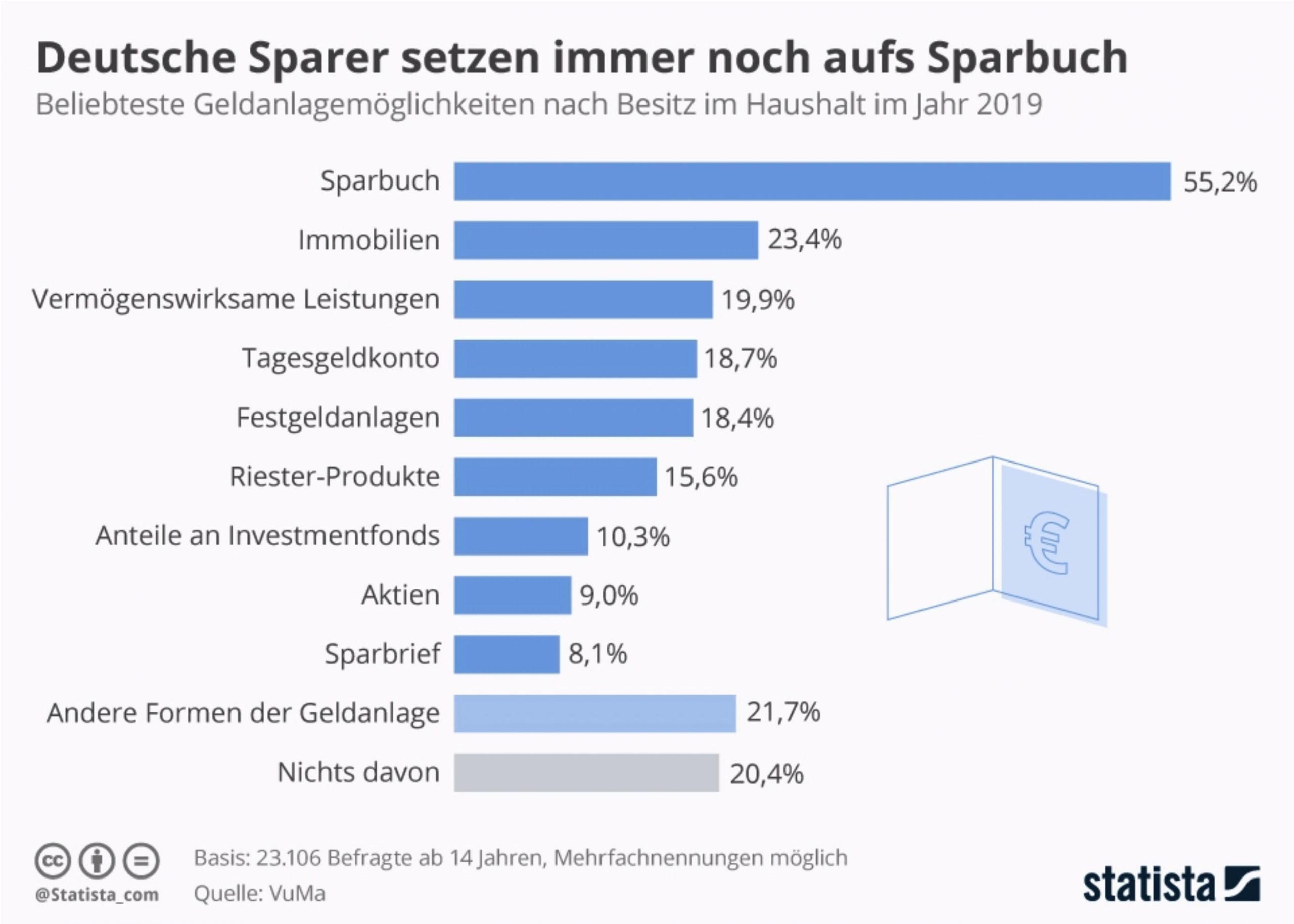

Wofür die deutschen sparen

Um es konkret zu machen schauen wir uns nun folgend an, was sich hinter den einzelnen Punkten im Detail verbirgt:

Kosten für die Grundausgaben / Fixkosten (50%)

In diesem Posten befinden sich ausschließlich Ihre Grundausgaben, die jeden Monat anfallen. Um die laufenden Ausgaben für Miete, Auto, Lebensmittel (Grundbedarf), Strom, Handy, Versicherungen usw. zu begleichen, sollten 50 % Ihres verfügbaren Einkommens ausreichen. Falls nötig, begrenzen Sie Ihre Bedürfnisse. Geht allein für das schicke Auto oder die tolle Wohnung mehr als die Hälfte des Gehalts drauf, bleibt mit Sicherheit zu wenig Geld für andere schöne Dinge des Lebens übrig.

Der Anteil für die Grundausgaben sollte sofort am Anfang des Monats, sobald das Gehalt auf der Bank eingegangen ist, auf ein separates Haushaltskonto überwiesen werden. So stellen Sie sicher, dass am Monatsende keine bösen Überraschungen für rote Zahlen sorgen können.

Falls Sie noch kein Haushaltskonto haben, sollten Sie eines aufmachen. Für dieses Konto richten Sie einen Dauerauftrag ein, damit 50 Prozent ihres Nettolohns direkt dort landen.

Es empfiehlt sich, die Fixkosten in regelmäßigen Abständen (beispielsweise immer zum Jahresende) auf Einsparpotentiale zu überprüfen:

- Gibt es einen günstigeren Anbieter (Strom, Gas, Versicherungen, Telekommunikation etc.)?

- Sind wirklich alle Dienstleistungen / Versicherungen notwendig?

- Lassen sich hier gegebenenfalls günstigere Alternativen finden?

Kosten für persönliche Bedürfnisse (30%)

In diese Kategorie fallen Ausgaben, die nicht zwangsläufig lebensnotwendig sind, Ihnen aber Ihr Leben versüßen und dazu beitragen, dass Sie am gesellschaftlichen Leben teilhaben können. Man kann sie auch als Freizeitausgaben bezeichnen.

Verwenden Sie 30 % Ihrer regelmäßigen Einkünfte, für das wozu Sie Lust und Laune haben. Ob Urlaub, Hobbys, Möbel, Shopping, Unterhaltungselektronik, Ausgehen, Freizeitaktivitäten: Wofür Sie das Geld ausgeben, entscheiden Sie selbst – erlaubt ist alles was Freude macht. Ab und zu ein schickes Kleidungsstück oder ein Abend im Restaurant sind absolut drin.

Für den Fall das größere Ausgaben anstehen z.B. für teure Unterhaltungselektronik, Möbel oder Reisen, sollten Sie bereits einige Monate zuvor regelmäßig etwas Geld zurücklegen. Damit können Sie die Belastung im Anschaffungsmonat etwas ausgleichen und müssen sich finanziell nicht zu sehr einschränken.

Sparen oder Schuldentilgung (20%)

Sparen Sie regelmäßig die restlichen 20 % Ihres Einkommens. Diese dienen Ihnen zum einen als kurzfristige Rücklage und zum anderen für den mittel- und langfristigen Kapitalaufbau. Natürlich kann auch mehr gespart werden, ab einem gewissen Punkt kann (muss nicht) das dann aber die Lebensqualität einschränken. Jeder sollte für sich ein gesundes Maß finden, denn sparen soll Spaß machen und motivieren langfristig Vermögen zu bilden.

Falls Sie (teure) Kredite abbezahlen, hat deren Tilgung selbstverständlich Vorrang vor den Sparzielen. Ein Dauerauftrag am Monatsanfang auf ein separates Tagesgeldkonto sorgt dafür, dass Sie beim Sparen nicht schummeln. Sobald Sie zwei bis drei Nettoeinkommen für die unvorhersehbaren Dinge des Alltages auf dem Tagesgeldkonto angespart haben, können Sie sich den mittel- und langfristigen Sparzielen (neues Auto, Immobilienwunsch, Ausbildung der Kinder, etc.) widmen.

Dem Thema der privaten Altersvorsorge sollte man sich ebenfalls so früh wie möglich annehmen, damit Ihre „finanzielle Gesundheit“ auch im Alter nicht gefährdet ist.

Rechenbeispiel für die 50-30-20-Regel

Der folgende Fall veranschaulicht wie effektiv die 50-30-20-Regel wirkt. Bei einem durchschnittlichen Nettoverdienst von 1900,- Euro sähe eine entsprechende Einteilung wie folgt aus:

- 50 Prozent Fixkosten: 950,- Euro

- 30 Prozent Persönliche Ausgaben: 570,- Euro

- 20 Prozent Sparanteil: 380,- Euro

Auf diese Weise ließen sich im Jahr bis zu 4560,- Euro ansparen.

Selbst wenn man großzügig kalkuliert und mit unvorhergesehenen Ausgaben in Höhe von 1500,- Euro pro Jahr rechnet, bleiben Ihnen abzüglich dieser Rücklagen immer noch gut 3000,- Euro zur Erhöhung Ihres Vermögens. Und das, ohne auf Urlaub, Shopping, Hobbys oder ähnliches in Höhe von 6840,- Euro verzichtet zu haben.

Unabhängig einer laufenden Verzinsung können Sie in 20 Jahren mindestens 60.000 Euro an Kapital bilden – höchstwahrscheinlich sogar deutlich mehr. Bei einer durchschnittlichen Verzinsung von 6% p.a. (war langfristig in der Vergangenheit am Aktienmarkt erzielbar) käme sogar die nennenswerte Summe von gut 110.000, - Euro zusammen.

Warum es so wichtig ist, die 50-30-20-Regel immer konsequent anzuwenden

Schauen Sie das Sie die Regel in jedem Fall diszipliniert einhalten. Auch wenn die exakten monatlichen Beträge nicht auf den Cent genau den Prozenten entsprechen, sollten Sie die Grundregeln übers Jahr betrachtet unbedingt einhalten. Um nennenswert Kapital anzusparen, sind die 20 Prozent Sparanteil unerlässlich – auch wenn es schwerfällt.

Falls Sie das Sparziel von 20 Prozent aufgrund zu hoher Miete oder anderer Fixkosten partout nicht einhalten können, sollten Sie nicht verzagen oder gar die Formel als solches in Frage stellen. Durchforsten Sie vielmehr Ihre Ausgaben nach Einsparmöglichkeiten:

- Ist ein Umzug in eine kleinere Wohnung möglich?

- Können Sie unter Umständen weniger oder billiger in den Urlaub fahren?

- Haben Sie in Ihren Ausgaben unnötige Positionen?

- Sind wirklich alle gewünschten Anschaffungen nötig?

- Muss wirklich immer alles neu angeschafft werden? Gebrauchte Dinge müssen nicht schlechter sein!

Das mag Sie heute etwas an (gefühlter!?) Lebensqualität kosten, bringt Sie Ihrem Sparziel aber näher und ermöglicht Ihnen in Zukunft mehr (finanzielle) Freiheit.

Zum Beispiel können Sie sich eine Eigentumswohnung kaufen, diese vermieten und sich daraus eine weitere Einkommensquelle erschließen. So könnten Sie künftig sogar noch mehr als 20 Prozent ansparen.

Bei alle dem sollten Sie den Spaß am Leben nicht zu kurz kommen lassen. Sonst laufen Sie Gefahr, die Motivation zum Sparen irgendwann zu verlieren.

Der Antrieb, die 50-30-20-Regel dauerhaft einzuhalten, ist ungleich höher, wenn Sie sich in Ihrer Lebensqualität nur wenig einschränken. Falls Sie keine hohen finanziellen Ansprüche an Ihre Freizeitgestaltung haben, kann hier sogar weiteres Einsparpotenzial liegen.

So oder so: Machen Sie sich klar, dass die 50-30-20-Regel nur funktioniert, wenn Sie sich diszipliniert an diese Vorgaben und Regeln halten und Sie das Prinzip konsequent anwenden.

Haben wir Ihr Interesse geweckt?

Sie haben Fragen zu unseren Dienstleistungen oder möchten Sich beraten lassen?

Wir freuen uns darauf Sie kennenzulernen!

Nutzen sie unsere kostenlose Erstberatung

Diese Themen könnte Sie auch interessieren:

Jun. 09, 2023

Endlich erfolgreich investieren: In 5 Schritten zur individuellen Anlagestrategie

Nov. 23, 2021

Die häufigsten Fehler bei der Geldanlage – und wie man sie vermeidet!

Mai. 31, 2020

Geldanlage in Zeiten von Corona

Jan. 13, 2020

Der Richtige Umgang mit Geld – mit der 50-30-20 Regel zu stabilen finanziellen Verhältnissen

Okt. 07, 2019