Im Zuge der Pandemie haben viele Bundesbürger ihr Interesse an den Kapitalmärkten entdeckt. Eine begrüßenswerte Entwicklung, denn nur so können die Ersparnisse eine ordentliche Rendite erwirtschaften und inflationsbedingte Kaufkraftverluste ausgleichen.

Weil aber das Investieren nicht trivial ist und insbesondere Anleger selbst häufig zwischen ihrem Portfolio und ihrem Anlageerfolg stehen, habe ich die aus meiner Sicht häufigsten „Fallen“ aufgeführt, in welche die meisten Privatanleger tappen – die sich jedoch mit etwas Übung umschiffen lassen.

Warren Buffett soll einmal gesagt haben: „Erfolg beim Investieren hat nichts mit dem IQ zu tun.“ Es reiche, so der Altmeister, über eine durchschnittliche Intelligenz zu verfügen. Wichtig sei vielmehr die Fähigkeit, die Triebe zu kontrollieren, die Investoren sehr oft in Schwierigkeiten brächten.

In der Realität spielen an den Finanzmärkten allzu menschliche Züge wie Gier, Ungeduld, Selbstüberschätzung etc. eine entscheidende Rolle, weshalb sich mit der „Behavioral Finance“ eine eigene wissenschaftliche Disziplin entwickelt hat, die sich genau mit diesen Phänomenen befasst.

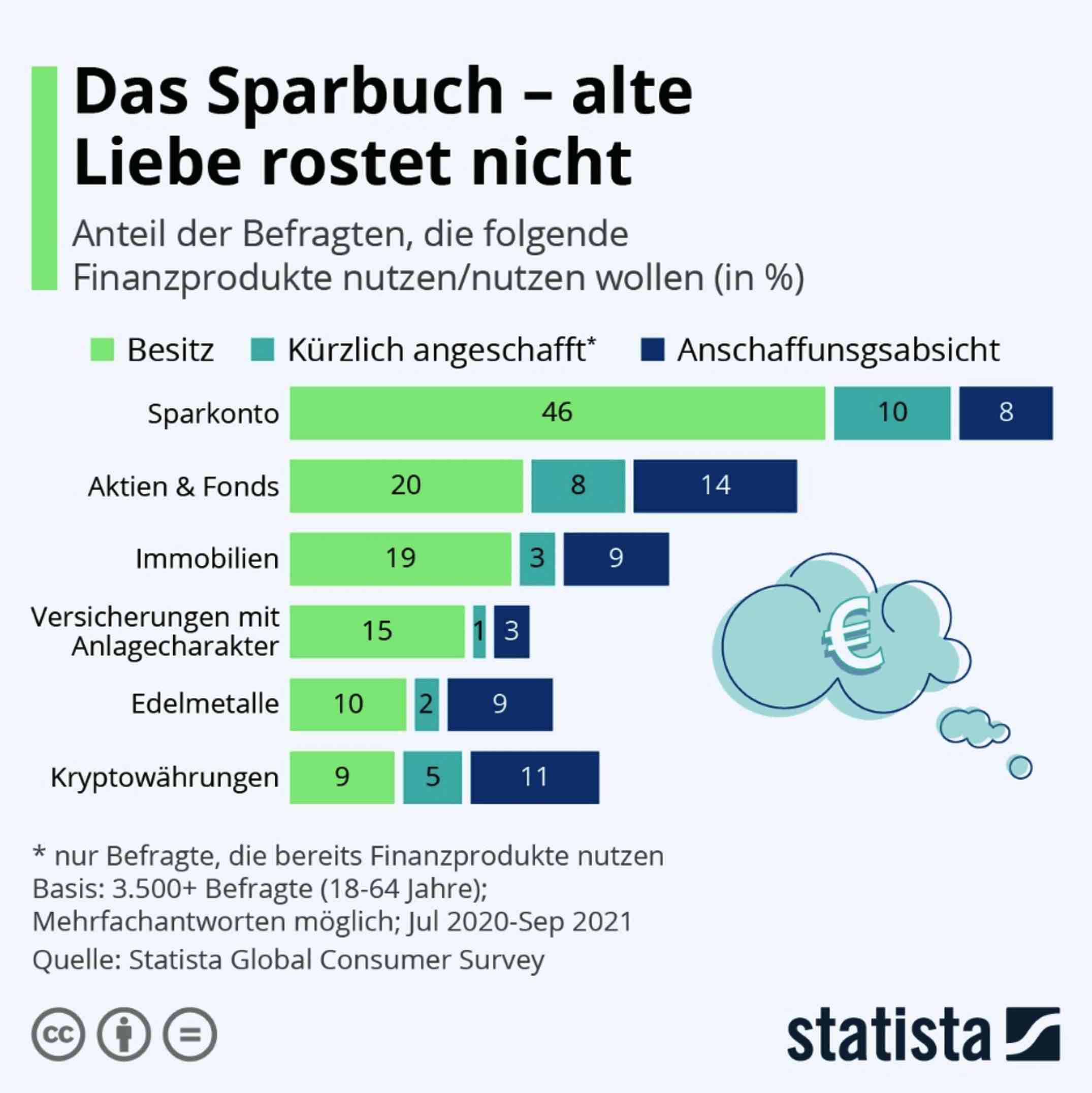

Fehler 1: Gar nicht investieren bzw. zu hoher Anteil an Konto- und Sparguthaben (Geldwerte)

Die Zinsen sind so niedrig wie noch nie. Für viele Privatanleger steht daher der Vermögenserhalt nach Inflation im Vordergrund. Doch bei Zinsen unterhalb der Inflation bzw. Negativzinsen ist das schwierig.

Aktien stellen im aktuell anhaltenden Niedrigzinsumfeld für Anleger eine der wenigen Anlagemöglichkeiten dar, die eine positive Realrendite (Ertrag der Anlage minus Inflationsrate) erwirtschaften können. In der heutigen Zeit ist es risikoreicher kein Risiko einzugehen. Steuern und Inflation führen auf dem Girokonto, Sparbuch oder Tagesgeld zur Vermögensvernichtung – mit Garantie.

Jedoch haben die Teile des Vermögens, welche kurz- bzw. mittelfristig benötigt werden, nichts in der Anlageklasse Aktien zu suchen. Ausschließlich Gelder welche langfristig (10 Jahre und länger) voraussichtlich nicht benötigt werden, können in den Aktienmarkt investiert werden – am besten breit gestreut über entsprechende Investment- oder Indexfonds. Wer langfristig agiert und nicht beim ersten Gegenwind verkauft, hat kaum etwas zu befürchten (siehe Fehler Nr. 2).

Fehler 2: Aktien zur kurzfristigen Spekulation „missbrauchen“

Eine der fundamentalsten Voraussetzungen für eine erfolgreiche Anlage in Aktien ist ein langfristiger Anlagehorizont. Bei der nächstbesten „Krisensituation“ wird der Wert der Aktien/Aktienfonds unweigerlich einbrechen. Verkäufe aus Not oder Panik wären dann fatal. Als Aktienanleger muss man seinem Portfolio Zeit geben können, sich im Aufschwung wieder zu erholen. Aktienanlagen brauchen eine unbestimmte Zeit, um zu reifen. Sie können nicht beliebig „geerntet“ werden, weil man das Geld gerade dringend benötigt.

Fehler 3: Zu viel „Investmentpornografie“ konsumieren (getreu dem Motto viel hilft viel)

Im Laufe der Jahre haben Anleger zu immer mehr Informationen Zugang bekommen. Früher gab es den Wirtschaftsteil der Zeitung, in dem die Nachrichten von gestern und vorgestern abgedruckt waren, heute gibt es unzählige Nachrichtenkanäle, die Sie in Echtzeit mit Informationen bombardieren.

Viele Anleger lassen sich von den Medien beeinflussen:

Die tägliche Lektüre von einschlägigen Wirtschaftszeitungen, ein Börsenbrief im Abo – wer sich auskennt, kann die besten Aktien herauspicken. Das hoffen zumindest viele. Übermäßiges Nachforschen hilft Ihnen nicht dabei, die richtigen Entscheidungen zu treffen bzw. Ihr Portfolio besser zu positionieren. Dazu kommt, dass mit Sicherheit 99% der Informationen schlicht irrelevant sind.

Hundertausenden Finanzprofis verwenden sehr viel Zeit darauf, dem Nachrichtenfluss voraus zu sein. Wenn Sie also von einem Ereignis lesen oder es im Internet verfolgen, ist es in der Regel bereits in den Wertpapierkursen eingepreist. Der Privatanleger weiß niemals mehr als die Profis!!

Nachrichten sind unberechenbar, auch deshalb empfiehlt sich eine Strategie, die sowohl vorhersehbaren als auch unvorhersehbaren Entwicklungen standhält, und daher Anlegern vermutlich weniger Sorge bereitet und Disziplin erleichtert.

Fehler 4: Selbstüberschätzung

Von allen Fehlern, die ein Anleger beim Investieren begehen kann, ist die Überschätzung der eigenen Urteilskraft wohl der häufigste. Fachleute sprechen auch von „Overconfidence“.

Viele Privatanleger und auch Profis haben das Gefühl, sie hätten bei ihren Investments „alles im Griff“, und blenden dabei die damit verbundenen Risiken weitestgehend aus. Selbstüberschätzung drückt sich häufig in einer deutlich gesteigerten Frequenz von Käufen und Verkäufen aus. Man hat ständig das Gefühl, man müsse aktiv werden und irgendwelche Chancen nutzen, die sich scheinbar auftun.

Anleger glauben dann auch regelmäßig, sie könnten auf eine breite Risikostreuung verzichten und auf nur wenige ausgewählte oder gar nur ein einziges „Pferd“ setzen. Dabei fühlen sie sich durch einzelne Glückstreffer kurzfristig bestätigt und blenden Fehlschläge unbewusst aus.

Selbstüberschätzung lässt viele auch glauben, man könne immer den perfekten Zeitpunkt für den Ein- und Ausstieg genau bestimmen.

Erste Erfolge beim Aktienhandel sind kein Grund, sich für einen gewieften Investor zu halten. Und auch, wer Fachleute fragt, sollte vorsichtig sein: Womöglich schätzt auch der Berater von der Hausbank die eigenen Kenntnisse zu hoch ein.

Fehler 5: Zu wenig Diversifikation (mangelnde Streuung)

Anleger haben häufig das Bedürfnis, ihr Geld dort zu investieren, wo sie sich vermeintlich auskennen. Ein Schwerpunkt auf deutsche Aktien oder Investitionen in die Branche des Arbeitgebers – oftmals sind Anlageentscheidungen voreingenommen.

Anleger sollten aber unbedingt über ihren Tellerrand schauen, thematisch und lokal. Also nicht nur in eine Branche oder ein Land investieren. Stattdessen sollten die Ersparnisse weltweit investiert werden. Eine Verteilung über verschiedene Anlageklassen (Aktien, Anleihen, Immobilien Rohstoffe etc.), Branchen, Regionen, Währungen etc. hinweg gilt als A und O der Kapitalanlage. Nur so lassen sich Risiken ausreichend verteilen und sogenannte Klumpenrisiken vermeiden.

Fazit:

Die genannten Verzerrungen zu kennen, hilft, das eigene Handeln zu hinterfragen. Im besten Fall schützt das vor schädlichen Anlageentscheidungen. Doch Fehler zu vermeiden ist noch keine Strategie. Und niemand wird es schaffen, alle Fehler zu unterlassen. Befolgen Anleger also gewisse Regeln und wissen auf welche Kriterien sie achten müssen oder wollen, dann befinden sie sich auf dem besten Weg, sich nicht mehr zu stark von den eigenen Emotionen leiten zu lassen.

Fehler zu vermeiden ist noch keine Strategie.

Wer eine langfristige Anlagestrategie definiert hat, die zur eigenen Persönlichkeit und Lebenssituation passt, sollte daran festhalten, gerade in schwierigen Börsenphasen.

Haben wir Ihr Interesse geweckt?

Sie haben Fragen zu unseren Dienstleistungen oder möchten Sich beraten lassen? Wir freuen uns darauf Sie kennenzulernen!

NUTZEN SIE UNSERE KOSTENLOSE ERSTBERATUNG

Diese Themen könnte Sie auch interessieren:

Juni. 09, 2023

Endlich erfolgreich investieren: In 5 Schritten zur individuellen Anlagestrategie

Nov.. 23, 2021

Die häufigsten Fehler bei der Geldanlage – und wie man sie vermeidet!

Mai. 31, 2020

Geldanlage in Zeiten von Corona

Jan.. 13, 2020

Der Richtige Umgang mit Geld – mit der 50-30-20 Regel zu stabilen finanziellen Verhältnissen

Okt.. 07, 2019