Geldanlage ist ein kompliziertes Thema, bei dem für unvorsichtige und unerfahrene Anleger viele Gefahren lauern. Die Auswahl der richtigen Anlagestrategie ist dabei eines der wichtigsten Elemente. Schließlich ist diese der wichtigste Treiber für die Rendite, aber auch der Stabilität eines Portfolios. Mit diesem Blogbeitrag möchte ich aufzeigen, wie Sie sich strukturiert und zielgerichtet die eigene Anlagestrategie erarbeiten können. In fünf Schritten erläutere ich Ihnen die wichtigsten Aspekte. Angefangen bei der Bestimmung des eigenen Risikoprofils bis hin zur Auswahl passender Investments und dem regelmäßigen Monitoring der gewählten Anlagen.

Schritt 1: Analyse der eigenen Finanzsituation

Bevor Sie investieren können, sollten Sie Ihre finanzielle Situation genau kennen. Machen Sie eine Bestandsaufnahme Ihrer Einnahmen und Ausgaben sowie Ihrer Vermögenswerte und Ihrer Schulden. Wann werden Gelder benötigt? Nur so können Sie realistisch einschätzen, wie viel Geld Ihnen für Investitionen zur Verfügung steht.

Eine sehr nützliche Möglichkeit einfach und vollständig Transparenz in die eigenen Finanzen zu bekommen, ist ein Haushaltsbuch.

Diese Vorteile bietet ein Haushaltsbuch:

- Gesamtübersicht über die eigenen Finanzen

- Bewusstsein über das eigene Ausgabenverhalten entwickeln

- Besseres Verständnis über Einnahmen- und Ausgaben-Verhältnis (Woher kommt das Geld? Wohin geht das Geld?)

- Bessere Planung über zukünftige Ausgaben bzw. zukünftigen Kapitalbedarf

- Höhere Motivation für einen effizienten Umgang mit den begrenzten finanziellen Mitteln

Wichtig ist auch abzuklären, welche Risiken man eingehen kann. Die sogenannte Risikotragfähigkeit hängt insbesondere von Faktoren wie Einkommen, Höhe der Ersparnisse und der Lebensplanung ab. Wie lange reichen die Geldreserven, wenn plötzlich das monatliche Einkommen wegfällt (durch Krankheit, Unfall etc.)? Jederzeit verfügbare Liquidität für ungeplante Ausgaben sind immer erforderlich! Ohne ausreichende Reserven sollte man keine Geldanlage an den Kapitalmärkten tätigen!

Die eigene Anlagestrategie sollte unter keinen Umständen den gegenwärtigen und zukünftigen Lebensstandard gefährden. Je stabiler die eigene Risikotragfähigkeit, desto höhere Risiken können eingegangen werden.

Schritt 2: Persönliche Anlageziele

Für welche Ziele oder Projekte möchten Sie Ihr Geld anlegen? Geht es um Rücklagen fürs Alter? Planen Sie den Erwerb einer Immobilie? Sparen Sie für einen langersehnten Wunsch? Hilfreich für eine passgenaue Anlagestrategie ist eine klare Definition der persönlichen Anlageziele.

Das Anlageziel liefert implizit auch wichtige Informationen bezüglich der geplanten Anlagedauer. Ebenfalls spielen, Ihre Erwartungen an Ertrag, bzw. Ihre generelle Risikobereitschaft eine große Rolle. Die unterschiedlichen Anlagelösungen weisen unterschiedliche Wertschwankungen auf.

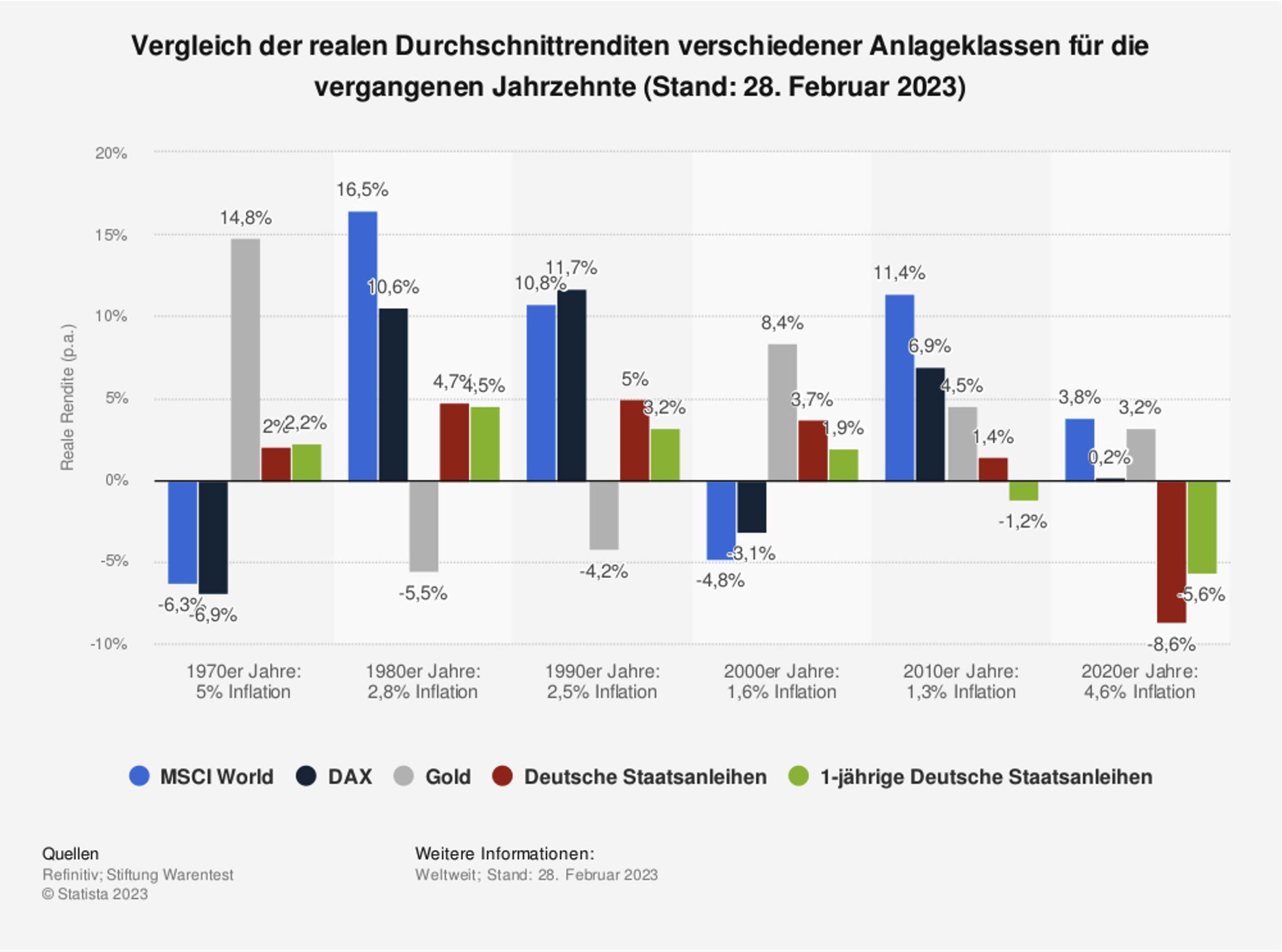

So schwanken beispielsweise Aktien stärker als Anleihen. Sie erzielten langfristig betrachtet aber einen höheren Ertrag. Je länger nun Ihre Anlagedauer, desto höher kann der Anteil an chancenreicheren Anlageprodukten gewichtet werden – und umgekehrt. Je länger die geplante Anlagehorizont, desto weniger relevant sind kurzfristige Wertschwankungen.

Nur wer seine Ziele kennt, kann diese auch erreichen und verliert langfristig nicht den Überblick. Überlegen Sie sich nun, welche Ziele sie mit Ihren Investitionen erreichen möchten.

Schritt 3: Auswahl der Anlageklassen / Strategische Asset Allokation

Auf Basis ihrer finanziellen Situation, ihren Zielen und Ihrer individuellen Risikobereitschaft sollten sie nun die passenden Anlageklassen und deren Gewichtung definieren. Hierbei ist es wichtig zu beachten, dass die unterschiedlichen Anlageklassen auch unterschiedliche Chancen und Risiken bergen. Neben dem Anlageziel und der persönlichen Risikobereitschaft, sollte natürlich auch die Kapitalmarktsituation Eingang in die Überlegungen finden.

Die Bezeichnung für die Aufteilung des Vermögens auf mehrere Anlageklassen ist die sogenannte “Asset Allokation“.

Sie bestimmt die Verteilung Ihres Vermögens auf die unterschiedlichen Anlageklassen unter Berücksichtigung Ihrer persönlichen Präferenzen, Bedürfnisse und Ihrer Risikotoleranz, um das Anlageziel bestmöglich zu erreichen.

Schritt 4: Diversifikation

Eine wichtige Regel beim erfolgreichen Investieren lautet "Nicht alle Eier in einen Korb legen". Diversifikation bei der Geldanlage bedeutet die Streuung des Risikos durch die Investition in verschiedene Anlageklassen (Aktien, Rente, Edelmetalle, Immobilien, Währungen etc.).

Durch eine breite Streuung ihres Kapitals über verschiedene Anlageklassen hinweg minimieren Sie das Verlustrisiko bei einem möglichen Einbruch eines bestimmten Bereiches. Das perfekt diversifizierte Portfolio eines professionellen oder privaten Investors, das auf jede Eventualität an den Finanzmärkten vorbereitet ist, existiert natürlich nicht.

Doch mit der Verteilung des eigenen Vermögens auf verschiedene Anlageklassen und durch eine entsprechende Risikogewichtung kann die Stabilisierung des eigenen Anlageportfolios erheblich verbessert werden.

Schritt 5: Überprüfung & Optimierung

Wichtig! Eine Anlagestrategie umzusetzen und die Marktrendite auch tatsächlich einzufahren erfordert viel Disziplin! Über viele Jahre muss der eingeschlagene Weg (Ihre persönliche Anlagestrategie) konsequent durchgehalten werden. Bedenken Sie stets: Märkte gehen nur mittelfristig in eine bestimmte Richtung; kurzfristig, kann es ganz anders aussehen. Durststrecken, in denen es nicht so gut aussieht, sind geradezu zwangsläufig. Wichtig wird sein, dass man diese Durststrecken stabil durchsteht und Rückschläge aussitzt. Denn geradezu fatal wäre es, wenn Sie an einem Tiefpunkt der Mut verlässt, und Sie zu Tiefstpreisen Ihre Anlagen auflösen.

Sobald ein Portfolio eingerichtet ist, beginnt die Preisentwicklung an den Märkten die Gewichte der Anlagen zu verschieben. Dies ist erwünscht, genau deshalb haben Sie ja diversifiziert. Manche Anlage wird im Wert stark steigen, andere weniger stark steigen oder gar im Wert fallen. Mit dem regelmäßigen Rebalancing (Portfolio-Rebalancing bedeutet auf deutsch „Ausbalancieren des Portfolios”) stellen Sie die Zielgewichtung Ihrer Strategie wieder her, indem Sie Wertpapiere, die stark gestiegen sind, anteilig verkaufen, und Papiere nachkaufen, relativ verloren haben.

Durch diesen Prozess bleibt ihre Anlagestrategie stets auf Kurs und Ihr Portfolio überschreitet nicht das angestrebte Gesamtrisiko.

Wenn sich Ihr Anlagehorizont dem Ende nähert, gilt es, das Risiko sukzessive zu reduzieren. Es werden schwankungsintensivere Anlagen wie Aktien sukzessive in wertstabilere Anlagen wie Anleihen umgeschichtet. Der erreichte Vermögenswert soll nicht mehr dadurch in Gefahr geraten, dass Aktienmärkte am Ende des Anlagehorizontes ‚zufällig’ zu Tiefstwerten notieren.

Nur sorgfältige Planung minimiert Verlustrisiken und maximiert Rendite-Chancen!

Fazit:

Mit diesen fünf Schritten haben ich ihnen eine Anleitung gegeben, wie sie erfolgreich in die Welt der Investments einsteigen können. Beachten Sie jedoch immer, dass Investitionen mit Risiken verbunden sind und es keine Garantie auf Gewinne gibt. Eine sorgfältige Planung und Umsetzung ihrer Investmentstrategie kann jedoch dazu beitragen das Verlustrisiko zu minimieren und ihre Chancen auf Rendite zu maximieren.

Diejenigen die sich die Geldanlage ohne Unterstützung nicht zutrauen, haben die Möglichkeit auf einen unabhängigen Finanzberater bzw. Anlageberater zurückzugreifen. Worauf Sie bei der Berater-Suche achten sollten, zeige ich Ihnen in meinem Beitrag: Wie finde ich einen guten Vermögensberater / Anlageberater?

Haben wir Ihr Interesse geweckt?

Sie haben Fragen zu unseren Dienstleistungen oder möchten Sich beraten lassen? Wir freuen uns darauf Sie kennenzulernen!

NUTZEN SIE UNSERE KOSTENLOSE ERSTBERATUNG

Diese Themen könnte Sie auch interessieren:

Juni. 09, 2023

Endlich erfolgreich investieren: In 5 Schritten zur individuellen Anlagestrategie

Nov.. 23, 2021

Die häufigsten Fehler bei der Geldanlage – und wie man sie vermeidet!

Mai. 31, 2020

Geldanlage in Zeiten von Corona

Jan.. 13, 2020

Der Richtige Umgang mit Geld – mit der 50-30-20 Regel zu stabilen finanziellen Verhältnissen

Okt.. 07, 2019