Was es bei der Geldanlage, auch in Krisenzeiten, stets zu beachten gilt!

Die Corona-Krise führte zum schnellsten Börsencrash aller Zeiten. Der DAX ist innerhalb eines Monats um rund 40% eingebrochen. Das tut weh! Und wenn Sie zu dieser Prozentzahl dann noch Ihre konkreten Verluste in absoluten Euro-Werten sehen, schmerzt ein solcher Verlust umso mehr. Das kann starke Emotionen auslösen, welche dann ganz schnell zu irrationalem Verhalten, Aktivitätsdruck und Ersatzhandlungen (wie Impulskäufe von Toilettenpapier und Nudelprodukten) führen. Panik ist aber in einer solchen Situation sicherlich kein guter Ratgeber und genau davor möchte ich Sie mit diesem Blogbeitrag bewahren.

Was bedeutet das alles nun für meine Geldanlage?

Grundsätzlich gilt: Geld anzulegen bedeutet, Risiken einzugehen. Geld nicht anzulegen bedeutet, auch Risiken einzugehen (Inflationsrisiko etc.).Mit einem Börsencrash muss ich als Anleger grundsätzlich immer rechnen. Wer mit Aktien, Aktienfonds oder börsengehandelten Indexfonds (ETFs, Exchange Traded Funds) seinen Vermögensaufbau oder seine Altersvorsorge betreibt, hat es in Krisenzeiten nicht leicht an seiner Anlagestrategie festzuhalten. In Extremphasen der vergangenen 30 Jahre sind zwischenzeitliche Kursverluste (mit einem weltweiten Aktienportfolio) von bis zu 45% möglich gewesen. Für Anleger ist das natürlich eine (gerade kurzfristig) unerfreuliche und auch psychologisch schwierige Situation. Besonders in solchen Momenten ist es wichtig, sich bewusst zu machen, dass es solche Crashs schon immer gegeben hat – und auch immer wieder geben kann.

Der Privatanleger fürchtet sich zwar überwiegend vor diesen spektakulären Situationen, doch sind diese zwischenzeitlichen Kursverluste für langfristig orientierte Anleger eher weniger relevant. Denn die gefallenen Aktienmärkte erholen sich regelmäßig von ganz alleine. Meist sogar sehr schnell – binnen Monaten oder wenigen Jahren. In kaum einem Fall hat die Erholung länger als ein Jahrzehnt angedauert. Ein langfristiger Anlagehorizont sollte gerade wegen solcher Schwankungen bei einer Anlage in Aktien immer vorhanden sein. Wie wenig bedeutsam Aktiencrashs langfristig sind, wird in der späteren Rückschau deutlich. Alles, was von ihnen bleibt, sind ein paar Ausschläge im Aktienchart.

Wie kann ich mich sinnvoll auf eine Krise vorbereiten?

An den Finanzmärkten gilt jeher der Grundsatz: „Alles kann passieren, auch das Gegenteil“. Daher sollten wir uns auf das mögliche Eintreten völlig gegensätzlicher Szenarien vorbereiten und unsere Anlagen so strukturieren, dass wir mit unterschiedlichsten Entwicklungen gut leben und ruhig schlafen können.

Wer konsequent pessimistisch denkt und sich auf den Crash fokussiert, muss enorme Opportunitätskosten (manchmal auch als Alternativkosten oder Verzichtskosten bezeichnet) der „Crash-Vorsorge“ in Kauf nehmen. Man erleidet mit dieser „auf den Crash warten Strategie“ erhebliche Mindererträge. Darüber hinaus führt diese Form der angstgetriebenen Geldanlage häufig zu einer unausgewogenen, sehr einseitigen Vermögensstruktur.

Nun ist das komplette Gegenteil sicherlich auch nicht für Jedermann geeignet. Niemand sagt, dass man sein ganzes Geld in die Aktienmärkte investieren soll. Und vor allem auch nicht, dass Sie das mit Geld tun sollen, welches Sie in Kürze benötigen werden. Eine vorausschauende Liquiditätsplanung ist essentiell. Schauen Sie welche Geldbedarf Sie wann und in welcher Höhe haben und berücksichtigen Sie dies bei Ihrer Anlagestrategie.

Grundsätzlich sollten Privatanleger nicht in einzelne Aktien, einzelne Branchen oder einzelne Länder investieren. Viel sinnvoller ist ein global gestreutes, also stark diversifiziertes Aktienportfolio. Diversifizierung ist die Streuung Ihres Investmentrisikos. Diese sogenannten unsystematischen Risiken beschreiben hierbei anlagespezifische Risiken, welche sich durch Diversifikation nahezu vollkommen eliminieren lassen. Das unsystematische Risiko tritt entsprechend nur bei bestimmten Einzelwerten, aber nicht bei allen Wertpapieren gleichzeitig auf. Ergänzend dazu muss hervorgehoben werden, dass das systematische Risiko des Aktienmarktes nicht diversifizierbar ist. Das bedeutet, dass auch ein gut diversifiziertes Portfolio den regulären Schwankungen des gesamten Aktienmarktes ausgesetzt ist.

Die allermeisten Privathaushalte sollten natürlich kein 100% Aktienportfolio (bezogen auf das Gesamtvermögen) haben, sondern ein diversifiziertes Portfolio aus Aktien und sicheren Anleihen oder alternativ einem Bankguthaben innerhalb der staatlichen Einlagensicherung. Diese Kombination aus risikobehafteten Anlageformen und risikoarmen Anlagen darf in keinem Fall die individuelle Risikotragfähigkeit des Haushaltes überfordern. Die staatliche Einlagensicherung beträgt übrigens 100.000 Euro pro Einleger-Bank-Kombination.

Also gilt es für die grundsätzliche Gefahr eines Crashs verantwortungsvoll vorzusorgen -jedoch ohne auf die Chancen der Finanzmärkte ganz zu verzichten.

Wie soll ich mich als Anleger in der Krise verhalten?

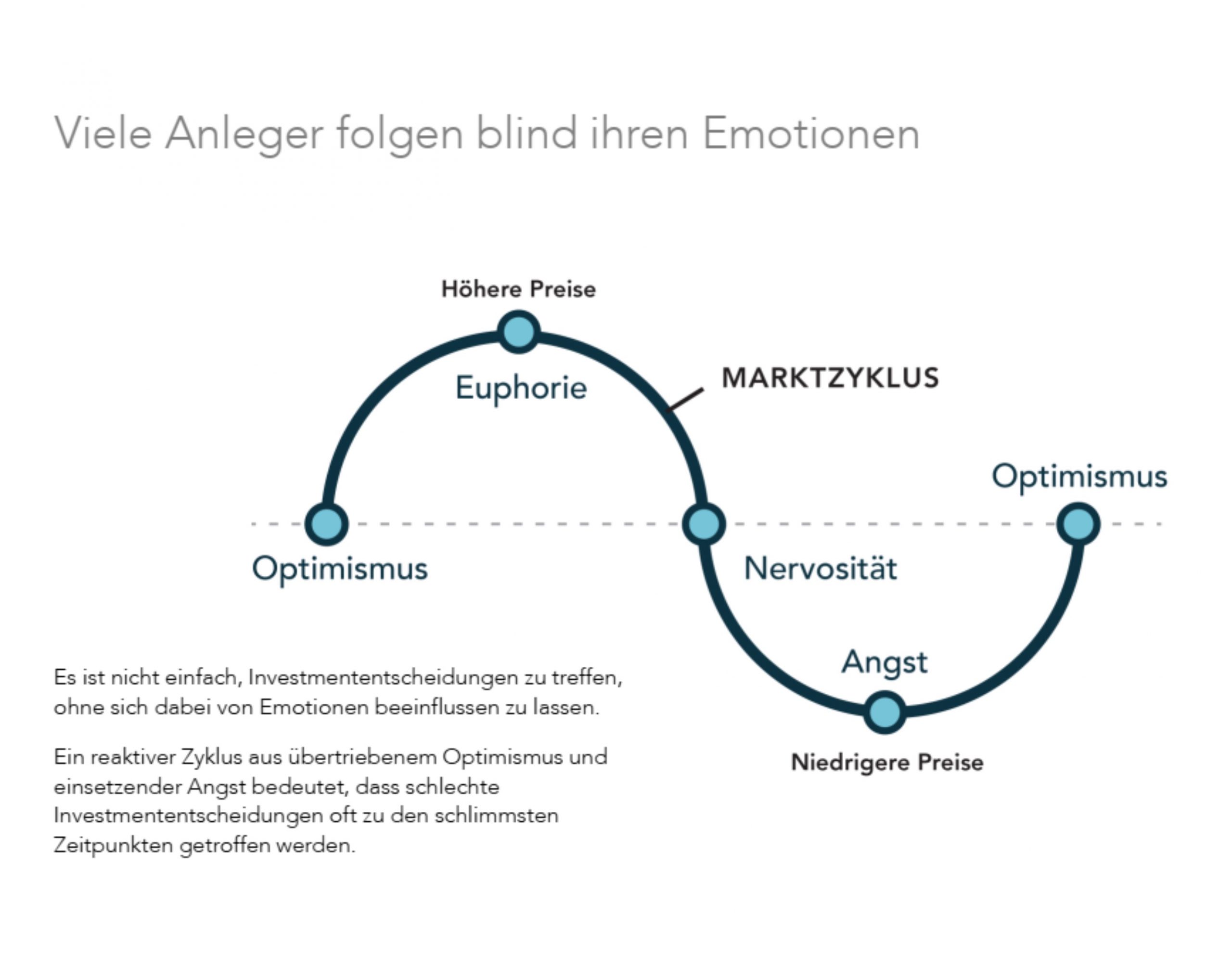

Neben Gier ist bekanntlich Angst der zweite starke Treiber des Anlegerverhaltens. Ruhe ist jetzt die erste Anlegerpflicht!! Die Krise darf uns nicht zu hektischem Aktionismus bei der langfristigen Geldanlage und Vorsorge (ver-)führen. Unsere Disziplin wird jetzt auf einen harten Prüfstein gestellt. Denn nun wird aus Theorie Realität. Und Dinge, die als „ist ja klar“ abgetan wurden, fühlen sich auf einmal ganz anders an. In Krisenzeiten wird manchem Anleger der Unterschied zwischen theoretischen und tatsächlich erlebten Verlusten deutlich.

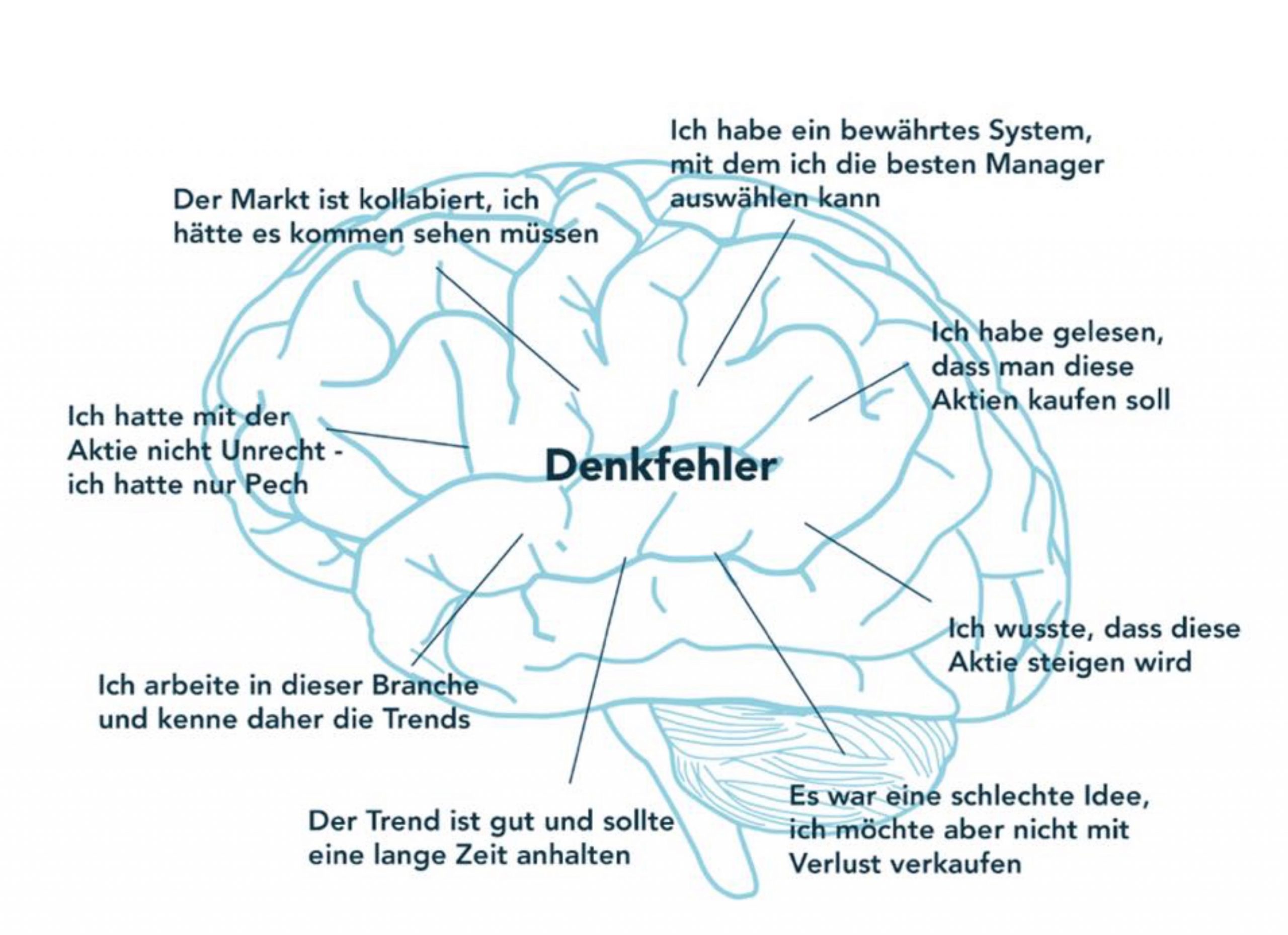

Dazu kommt, dass Anleger in krisenhaften Zeiten (wie der Corona-Pandemie) plötzlich wieder anfälliger gegenüber Rettern, Erlösern und selbsternannten Experten werden. Lassen Sie sich nicht von solchen „Propheten“ beeinflussen. Es mag seriöse Warner vor Krisen geben, und von denen soll hier nicht die Rede sein. Es geht um Crash-Propheten, die mit Serien-Alarmismus ihr eigenes Geschäftsmodell antreiben, also in erster Linie Handelsreisende in eigener Sache sind und als ultimative Lösung eigene Anlagevehikel anbieten. Das stellt ihre Qualifikation als Retter in der Not prinzipiell in Frage. Da die Warnungen der Untergangs-Propheten drastisch sind, müssen folglich auch ihre Rezepte von teufelsaustreibender Wirkung sein. Das führt zu einseitigen Empfehlungen, die Anleger-Portfolios schlimmstenfalls in die Schieflage bringen können. Versuchen Sie diesen „Lärm“ zu ignorieren und halten Sie an Ihrer Anlagestrategie fest (vorausgesetzt Sie haben sich zu Beginn ausreichend und die richtigen Gedanken zu Ihrer persönlichen Anlagestrategie und zur Qualität der Portfoliokonstruktion gemacht und handwerkliche Fehler vermieden). Seien Sie misstrauisch gegenüber Plausibilitäten! Was plausibel klingt, ist noch lange nicht wahr!

Geldanlage ist im Gegensatz zu Gärtnern keine Disziplin, bei der der Erfolg mit dem Fleiß bzw. dem Aktivitätsgrad zusammenhängt – ganz im Gegenteil.

Aktive Korrekturversuche durch Aktienverkäufe nach eingetretenen Kursverlusten sind ungefähr so sinnvoll, wie das abrupte Bremsen nachdem Sie geblitzt wurden. Es verwandelt in dem Moment des Verkaufs Buchverluste zu realisierten Verlusten und Sie nehmen sich damit die Chance an einer Erholung der Kapitalmärkte teilzuhaben.

Ein Schlüssel zum Marktverständnis führt über die Markteffizienz-Theorie. Alle Horrornachrichten, die bereits laut ausgesprochen wurden und uns somit bekannt sind, müssen uns keine Sorgen mehr machen. Sie sind in den Kursen der Wertpapiere bereits enthalten.

Werden Sie auch nicht zum Zocker. Nichts und niemand kann die Zukunft und somit die Entwicklung der Märkte vorhersagen. Niemand kann Ihnen den richtigen Zeitpunkt für den Einstieg oder Nachkäufe nennen. Wenn Ihre Liquiditätsreserve und Ihre Gelassenheit es zulassen, könnten Sie sogar ein wenig Aktien nachkaufen. Aber Investieren Sie sukzessive über mehrere zeitlich gestaffelte Teilschritte. Bleiben Sie prognosefrei und für alle möglichen weiteren Entwicklungen aufgestellt.

Halten eine angemessene Liquiditätsreserve und bleiben Sie vor dem Hintergrund einer grundsätzlich unsicheren Zukunft finanziell robust aufgestellt.

Und ganz wichtig, bewahren Sie sich Gelassenheit und Humor.

Fazit: Disziplin ist die Voraussetzung für eine gute Investmenterfahrung

Disziplin ist die Voraussetzung für eine gute Investmenterfahrung

Unsere Disziplin wird in Krisenzeiten auf einen harten Prüfstein gestellt. Es ist nicht primär unser Depot, welches sich im Stresstest befindet, sondern wir selbst bzw. unsere Anlegerpsyche ist es. In keinem Fall sollten Sie sich zu hektischer Aktivität hinreißen lassen, da Sie damit wahrscheinlich mehr Schaden als Nutzen erzeugen. Risikomanagement funktioniert nicht über “Raus-Rein” – weder im Crash, noch in normalen Zeiten – sondern über eine für den Anlegerhaushalt passende Asset-Allokation bzw. eine individuelle und ganzheitliche Finanz- und Liquiditätsplanung.

Diejenigen die sich die Geldanlage ohne Unterstützung nicht zutrauen, haben die Möglichkeit auf einen unabhängigen Finanzberater bzw. Anlageberater zurückzugreifen.

Worauf Sie bei der Berater-Suche achten sollten, zeige ich Ihnen in meinem Beitrag:

Haben wir Ihr Interesse geweckt?

Sie haben Fragen zu unseren Dienstleistungen oder möchten Sich beraten lassen? Wir freuen uns darauf Sie kennenzulernen!

NUTZEN SIE UNSERE KOSTENLOSE ERSTBERATUNG

Diese Themen könnte Sie auch interessieren:

Juni. 09, 2023

Endlich erfolgreich investieren: In 5 Schritten zur individuellen Anlagestrategie

Nov.. 23, 2021

Die häufigsten Fehler bei der Geldanlage – und wie man sie vermeidet!

Mai. 31, 2020

Geldanlage in Zeiten von Corona

Jan.. 13, 2020

Der Richtige Umgang mit Geld – mit der 50-30-20 Regel zu stabilen finanziellen Verhältnissen

Okt.. 07, 2019