Der Begriff der Inflation geistert regelmäßig durch die Medien. Doch was hat es eigentlich mit der Inflation genau auf sich und wie entsteht sie? Mit dem folgenden Blogartikel möchte ich Licht ins Dunkel bringen.

Was ist überhaupt Inflation?

Der Begriff „Inflation“ kommt vom lateinischen inflare und bedeutet so viel wie aufblähen/aufblasen. Inflation bezeichnet in der Volkswirtschaftslehre eine allgemeine und anhaltende Erhöhung des Preisniveaus von Gütern und Dienstleistungen, gleichbedeutend mit einer Minderung der Kaufkraft des Geldes.

Bei der Inflation wird die Geldmenge, die im Umlauf ist, aufgebläht, also vergrößert. Manche sprechen dann auch davon, dass Geld gedruckt wird. Man versteht darunter also eine Geldentwertung durch Preiserhöhungen. Die Konsequenz, man erhält für dieselbe Geldeinheit nun weniger Waren als bisher.

Gemessen wird die Inflation an den Preisen für einen Warenkorb, der für die Nachfrage in einer Volkswirtschaft steht. Dieser Warenkorb enthält eine möglichst repräsentative Auswahl verschiedener Waren und Dienstleistungen des täglichen Bedarfs, für die ein durchschnittlicher Haushalt in Deutschland im Jahresverlauf Geld ausgibt. Darin enthalten sind unter anderem Ausgaben für Lebensmittel, Bekleidung, Miete, Strom, Telekommunikation, Freizeitausgaben und Rohstoffe (bspw. Benzin, Heizöl) sowie staatliche Gebühren und Steuern.

Der Warenkorb wird laufend aktualisiert, damit immer diejenigen Produkte und Dienstleistungen in die Preisbeobachtung eingehen, welche aktuell von den Konsumenten nachgefragt werden. Die durchschnittliche Preisentwicklung für eine Güterart wird dann, in Abhängigkeit des Anteils an den Gesamtausgaben der deutschen Privathaushalte, gewichtet. Die Inflationsrate hängt demzufolge nicht nur davon ab, wie sich die Preise für die Produkte des Warenkorbes ändern, sondern auch davon, mit welchem Gewicht die Preisentwicklungen der einzelnen Güter in den Verbraucherpreisindex eingehen.

Wie viel ist Ihr heutiges Geld morgen Wert?

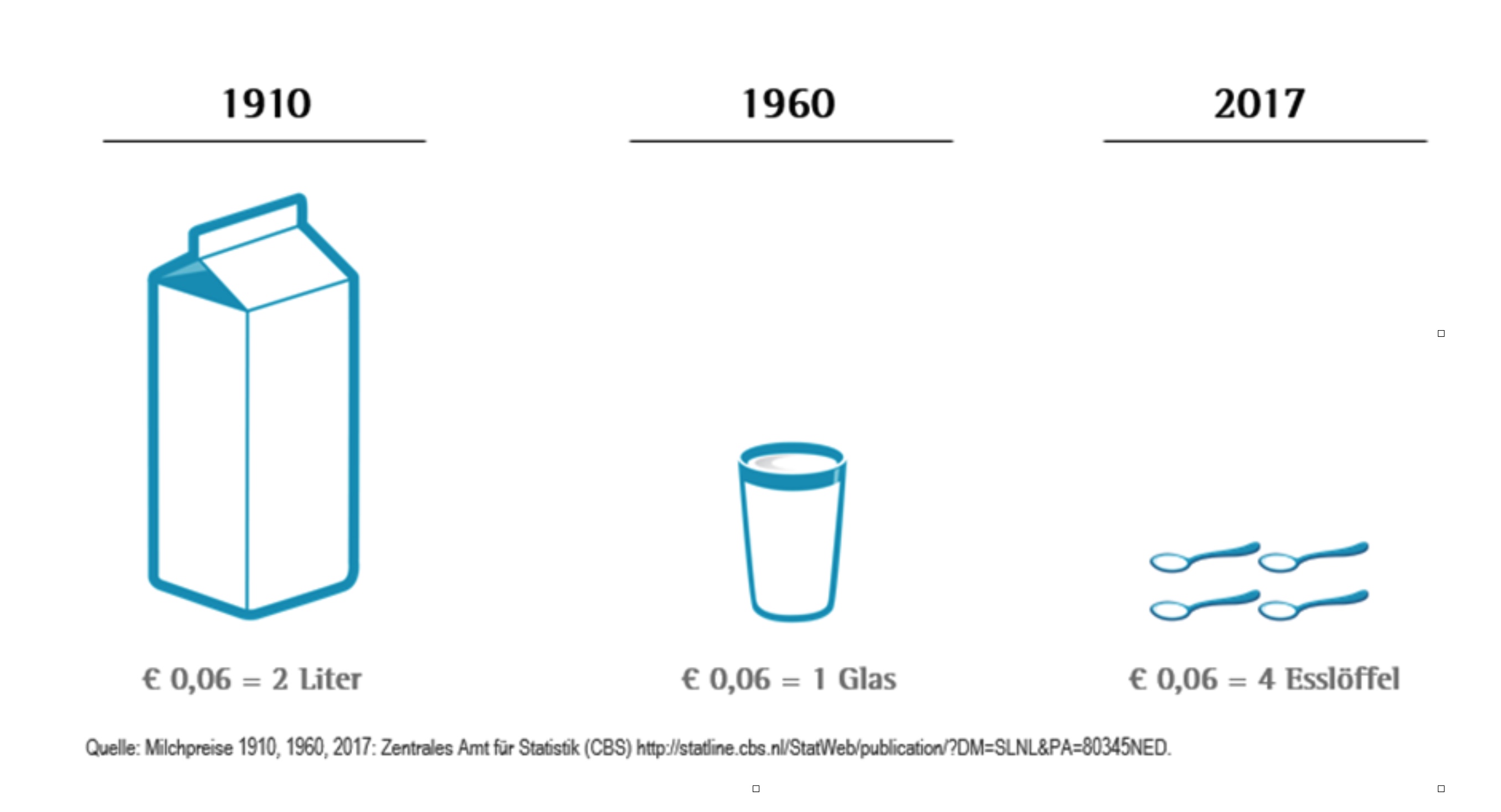

Die Konsequenz dieser Inflation liegt auf der Hand – wenn ein Gut knapp ist (also wenig davon vorhanden ist), ist es mehr wert als wenn dieses Gut in großer Menge vorhanden ist.

Bei einer größeren Geldmenge hat jeder einzelne Schein und jede einzelne Münze in der Folge also weniger Wert als vorher. Man spricht daher auch von einer Geldentwertung.

Deswegen wird die Inflation auch der unsichtbare Feind genannt. Die Inflation macht Ihre Arbeit ganz unterschwellig und unbemerkt. Erst wenn man sein Geld in Waren und Dienstleistungen eintauschen möchte, bemerkt man den geringeren Wert des Geldes bzw. die höheren Preise die man bezahlen muss.

Wie hoch war die Inflation in der Vergangenheit?

Die Statistik zeigt die Inflationsrate in der Europäischen Union und der Euro-Zone von 2008 bis 2018. Die Inflationsrate bildet die Veränderungen des Verbraucherpreisindexes ab. Im Jahr 2018 betrug die durchschnittliche Inflationsrate in der EU 1,9 Prozent und in der Euro-Zone 1,7 Prozent gegenüber dem Vorjahr. In Deutschland lag die Inflationsrate in 2018 bei 1,9 %, die weltweite Inflationsrate in 2018 betrug 3,78 %.

Was heisst das nun für die eigenen Ersparnisse?

Naja, das kommt natürlich auf die Menge des Geldes an die man besitzt. Je mehr Geld auf einem nicht oder schlecht verzinsten Konto liegt, desto mehr Geld wird vernichtet (natürlich nur in absoluten Zahlen, nicht prozentual gesehen).

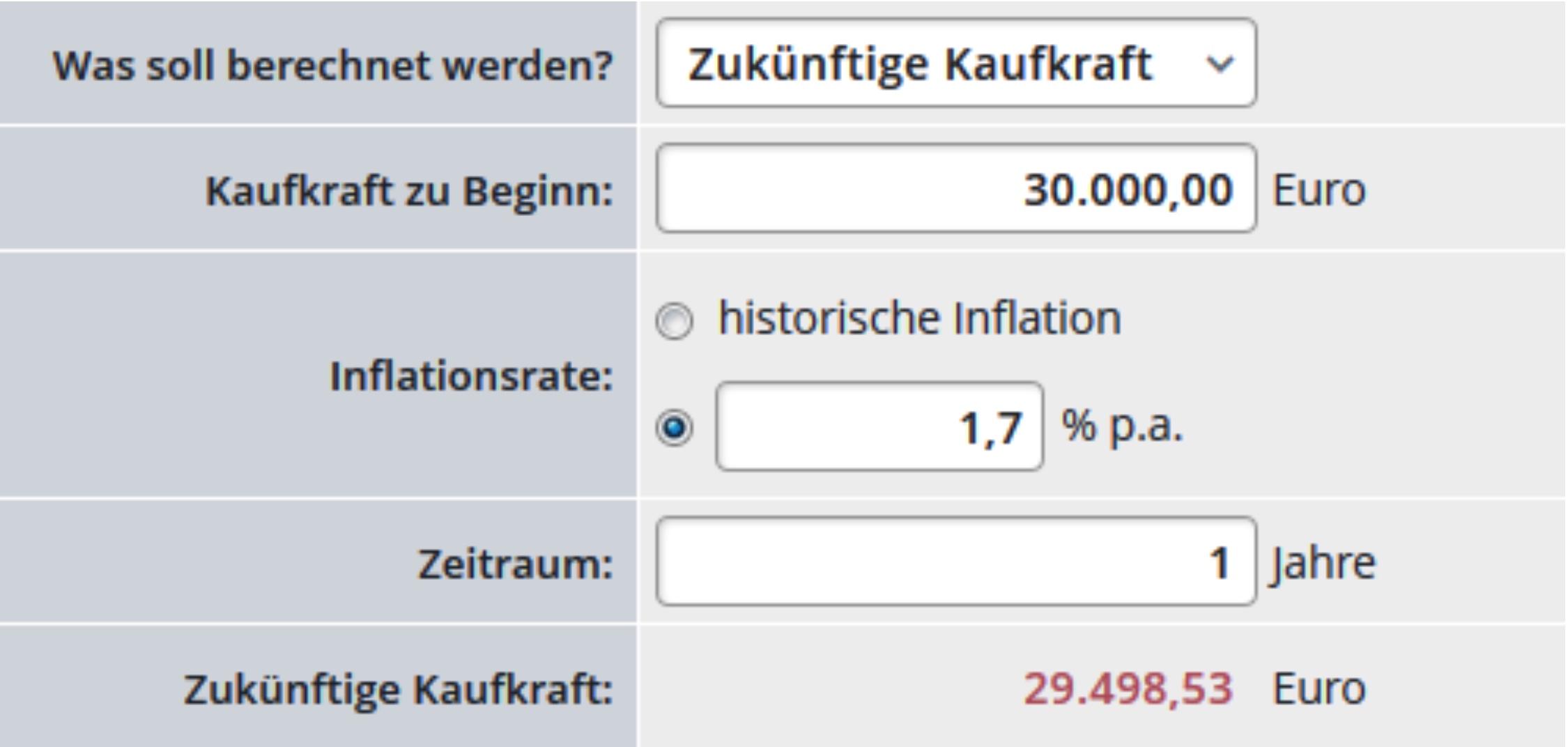

Der Deutsche spart sehr gerne und so gehen wir einmal davon aus, dass er sich die stattliche Summe von 30.000,- € angespart hat und dieses Guthaben sich auf einem Giro- oder Sparkonto befindet. In der heutigen Zeit macht das de facto nämlich keinen Unterschied mehr, denn nennenswerte Zinsen gibt es weder auf dem einen, noch auf dem anderen Konto zu holen.

Des Weiteren gehen wir von einer angenommenen Inflationsrate von 1,7 % (Euro-Zonen Niveau 2018) aus. Wie man in der Graphik erkennen kann, verlieren die 30.000,- € unseres Beispielsparers bereits nach einem Jahr gute 500,- € an Kaufkraft. Mit anderen Worten verliert das Ersparte jeden Tag Rund 1,35 € an Wert. Genauso gut könnte man jede Woche einfach knappe 10,- € (7 x 1,35 €) aus dem Fenster werfen.

Doch scheint das viele einfach nicht zu stören – oder sind sie sich dessen einfach nicht bewusst!? Für das Ergebnis aber auch unerheblich!

Mit welchen Alternativen kann man der Inflation nun entgegenwirken?

Die Deutschen sind beim Thema Geldanlage vorsichtig und konservativ eingestellt. Laut einer Umfrage aus dem Jahr 2017 sind die beliebtesten Geldanlagen immer noch das Sparbuch, Festgeldanlagen und Tagesgeldguthaben. Mit großer Gewissheit schlummern auch noch nennenswerte Beträge auf den Girokonten der deutschen Sparer.

Die Infographik spricht Bände zum Anlageverhalten der Deutschen. Nur rund 9 Prozent setzen beim Sparen auf Aktien, obwohl die Anlageform die nachweislich beste Rendite unter allen Geldanlagen bringt. Wenn man sie fragt, sagen diese Leute dann: „Das ist sicher.“ Ein Trugschluss. Das einzige, was sicher ist, ist die Inflation. Und das bedeutet, dass Ihr Geld kontinuierlich an Kaufkraft verliert…

Mit Aktien lassen sich tendenziell höhere Renditen erzielen. Für langfristig orientierte Anleger, die zwischenzeitliche Kurskorrekturen aussitzen können, sind Aktien außerdem risikoärmer als gedacht. Des Weiteren übertreffen die Renditen von Aktien die Inflationsrate fast immer.

Die innere Einstellung der Deutschen zu Aktien und anderen Wertpapierinvestments zu ändern ist sicherlich sehr schwierig. Verbesserte Kenntnisse von Wirtschaftsgrundlagen, auf Basis derer die Vor- und Nachteile von Aktienanlagen besser abgewogen werden können wären sicherlich ein guter Schritt in die richtige Richtung.

Jeder, der seine Anlageentscheidungen selbständig treffen möchte, sollte ökonomische Zusammenhänge richtig verstehen und analysieren können. Eine Unternehmensanalyse setzt einiges an Fachwissen voraus. Doch selbst bei der Auswahl eines geeigneten Fonds oder ETFs sollte ausreichend Hintergrundwissen vorhanden sein.

Fazit:

Legen Sie die Scheu ab und investieren Sie in die langfristig rentabelste Anlageform – Aktien!

Aktien stellen im aktuell anhaltenden Niedrigzinsumfeld für Anleger eine der wenigen Anlagemöglichkeiten dar, die eine positive Realrendite (Ertrag der Anlage minus Inflationsrate) erwirtschaften.

Wer am Aktienmarkt langfristig dabei bleibt und bei Börsencrashs nicht die Panik bekommt und alles verkauft, kann sich im langjährigen Durschnitt auf rund 6% – 9% Rendite pro Jahr freuen. Aktien sollten daher ein fester Bestandteil der Altersvorsorge sowie des Vermögensaufbaus sein.

Damit lässt man der Inflation keine Chance. Auf geht`s…

Diejenigen die sich die Geldanlage ohne Unterstützung nicht zutrauen, haben die Möglichkeit auf einen unabhängigen Finanzberater bzw. Anlageberater zurückzugreifen.

Worauf Sie bei der Berater-Suche achten sollten, zeige ich Ihnen in meinem Beitrag:

Wie finde ich einen guten Vermögensberater / Anlageberater?

Jetzt lesen

Haben wir Ihr Interesse geweckt?

Sie haben Fragen zu unseren Dienstleistungen oder möchten Sich beraten lassen?

Wir freuen uns darauf Sie kennenzulernen!

Nutzen sie unsere kostenlose Erstberatung

Diese Themen könnte Sie auch interessieren:

Juni. 09, 2023

Endlich erfolgreich investieren: In 5 Schritten zur individuellen Anlagestrategie

Nov.. 23, 2021

Die häufigsten Fehler bei der Geldanlage – und wie man sie vermeidet!

Mai. 31, 2020

Geldanlage in Zeiten von Corona

Jan.. 13, 2020

Der Richtige Umgang mit Geld – mit der 50-30-20 Regel zu stabilen finanziellen Verhältnissen

Okt.. 07, 2019